|

January 30, 2005

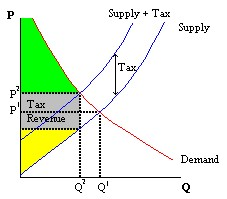

Government Regulation 今日も政府系の話。アメリカで生まれた学問であるMBAの授業の大・大前提は市場での自由競争。でも実際には政府の規制は企業活動において無視できない要因。 多くの国でいまだ国営、もしくは政府系資本の入っている企業が多い電力、通信などインフラ産業、生命に関わる医薬品・食料業界、免許制の国が多い金融業界、地球規模での環境保護が重要なTopicである自動車産業など分野、レベルの違いこそあれ政府による規制はどんな企業でも関係するため、INSEADでは P5に"Government Regulation"とかいう名の選択科目があった(これも私は選択していない)。 広告に関する規制といえばタバコとアルコールに厳しいのは皆の知るところ。タバコのパッケージの注意文言は文字の大きさや字体まで厳しく定められているし(包装表示に関するマニュアル)、アルコールも同様。 先週のFinancial Timesでは、アメリカにおける「お菓子」の広告規制についての記事があった。 子供の15%が肥満児であるアメリカでは、子供に人気のアニメキャラクターを使った広告、子供に人気のTV番組中でのコマーシャルなどに非難の声が上がっているらしい。 今のところは数値的な規制ではなく各企業の自主規制に任されていて、食品大手のKraft FoodsはOreoとChips Ahoy!の広告を6-11歳の子供を対象としたテレビ、ラジオ、印刷メディアから外すことを発表した。 私は常々、タバコのパッケージにデカデカと書かれている「肺がんになる危険があります」の文字をなんだかなー、と思っていた。 そのうちアメリカではお菓子のパッケージが全く食欲を誘わない地味な色とデザインになってデカデカと「この食品を食べると肥満になる危険があります」とか書かれていて、 でも中身は毒々しい着色料で彩られた砂糖と脂肪分の塊が入っている袋がお徳用パックとしてスーパーで山のように積み上げられて売られたりするんだろうか? なんだかなー、そういう問題かー? posted at 2:36 PM : | January 26, 2005 Coporate Tax 毎月25日、給与明細をもらうたびに天引きされている税金の高さにため息をつくけれど(みなさんもそんなことないです?もう見慣れてしまって気にもならない?)、企業にとってもCoporate Tax(法人税)は企業活動に大きな影響を及ぼす。 INSEADでもP4かP5にその名も"Tax"という名の選択科目があった(私は選択していないので詳細内容不明)。 法人税が低いところにOperation上とは別に登記上の本社を構えて節税対策を取るのは当たり前。例えばアメリカでは州によって法人税が異なるため法人税が低く他にもさまざまな会社設立上の優遇政策を取っているデラウェア州にはMcDonald、Boeing、Fordといった名だたる世界企業の本社がひしめく。 当然、政府の税制は企業活動やその競争力に大きな影響を及ぼす。米議院は景気対策のため昨年10月24日に"American Jobs Creation Act"という法令を通過させた。法令により、米企業が国外で上げ国内に送金される利益に1年間限定の"Tax Holiday"(通常35%→5.25%)が与えられることになった。 5.25%は魅力的。さっそくJohnson & Johnsonは国外で稼いだUS$11bil.を米国内に持ち帰ると発表した。 法令は雇用創出が目的なので、持ち帰ったCashでやっていいこと、いけないことが定められている。 やっていけないこと:自社株の買戻し、配当、税の支払い、役員賞与。 やっていいこと:R&D、新規雇用、従業員トレーニング、設備投資、年金積み立て、広告、特許取得、借入金の返済。 投資銀行は法令によってM&Aが増えるのではないか、と期待しているらしい。 米企業がこの法令により米国に持ち帰るであろうとされているUS$319bil.、もともとは海外でのOperationにより創出された利益。税収が減る他国政府は文句を言わないのだろうか? posted at 11:34 PM : | January 25, 2005 Global Branding MBAでは多くのケースを読み討論することで企業が直面するさまざまな問題を疑似体験し解決方法を探る。でも実際にはケースに対して「これが絶対」という回答などない。 私の友達にケースの『その後』をINSEAD後のキャリアとした人がいる。 P4の"Advanced Brand Management"で"Russian Standard Vodka: Strategies for Global Branding and Expansion into the US Market"というケースをやった(←Web上に発見したので時間のある方は読んでみてください)。 ロシア=ウォッカというイメージがあると思うが、世界で売られている有名なウォッカブランドはすべてロシア国外のブランド。 Premier Brandとして知られて免税店などでよく見るものはAbsolut(Sweden)、Smirnoff(USA)、Stoli、Skyy(USA)、Ketel One(Netherlands)、Grey Goose(France)などなど。 ケースは初の本格的国内ブランドとしてロシア内で大成功を収めたRussian Standardが、ロシア、ウクライナに次ぎ世界3位のウォッカ市場であるアメリカに進出し失敗した話を取り上げ、授業では理由を分析した。グローバル化が進む世界で、ローカルブランドをグローバル化するための戦略がテーマだった。 フランス人とロシア人のハーフである同級生のAntoineはINSEAD卒業後このRussian StandardのBrand Managerとなった。ロシアの社交界(?)を舞台にパーティー三昧の毎日、ということしか私は聞いてないけど彼のミッションは一旦失敗したRussian StandardのGlobal Brand化。先行きが楽しみ?♪ posted at 12:13 PM : | January 21, 2005 Free Cash Flow 10日ほど前の日経新聞で上場企業のFree Cash Flow(フリーキャッシュフロー,2004年3月期、金融や新興市場を除く)が16兆8000億円の黒字とあった。Net Income(純利益)は9兆9200億円。空前のカネ余り状態だ。 Cash Flow Statementとはその名の通り企業活動のお金のINとOUTを以下の3つのカテゴリーに分けて記録すること。 Cash Flow from Operations(営業キャッシュフロー)・・・会社の本業(主要な活動)によるお金の増減 Cash Flow from Investing Activities(投資活動によるキャッシュフロー)・・・設備投資や、余剰資金の運用によるお金の増減 Cash Flow from Financing Activities(財務活動によるキャッシュフロー)・・・資金調達や、借入金返済などによるお金の増減 長期的には(企業の本当の実力と言われる)Free Cash Flowを増やすことが重要で、一般的には以下のように導く。 Free Cash Flow=Cash Flow from Operations+Cash Flow from Investing Activities 上記の日経新聞の記事では、トヨタが2004年9月中間期、金融事業を除く自動車部門のFree Cash Flowが初のマイナスとなった、とあった。もちろん車が売れていない訳ではない。投資を行う、攻めの経営に転じた証だ。 今年は16兆8000億円の手元資金を元に日本企業が攻めて攻める年になるといいなー posted at 1:34 AM : | January 19, 2005 Sin Tax 「第三のビール」の酒税が問題となっている。 アルコールやタバコにかかる税金のことを"Sin Tax"という。消費者は罪の意識を感じながら消費しているので、税金をかけてもあまり文句を言わない、ってとこでしょうか? ところが、ビールに関してはビール会社各社、発泡酒の次は「第3のビール」と知恵を絞っている。ビールの税額がアルコール飲料の中で突出して高いのがその理由で原料によって課税しているため、このような節税商品が誕生しているのである。 標準的小売価格に占める酒税の負担割合は以下の通り。 清酒(1.8l)・・・13.8% ワイン(720ml)・・・5.9% ウィスキー(700ml)・・・19.0% ビール(350ml)・・・35.6% 確かに高い。ミクロ経済的にはTax(税)の影響は以下のようになる。

図1が税金がない状態。価格P1と数量Q1はDemand(需要)曲線とSupply(供給)曲線で決まっている。 図2が一律の税金がある状態。供給曲線は税金分上がる。価格はP1からP2に上がり、数量はQ1からQ2に減る。灰色部分が政府のTax Revenue(税収)であり、図1と比べるとConsumer Surplus(緑色部分)、Producer Surplus(黄色部分)ともに少なくなっていることがわかる。おまけにDead Weight Lossまでできている(1月6日BLOG参照)。 ミクロ経済的には非効率のように見える税金、もちろんいろいろな効用がある。そのうちのひとつが"Redistribution of Wealth"(富の再分配)であり貧困層を助ける狙いがあるのだが、そうだとすれば最も大衆的に飲まれているアルコール飲料であるビールではなく他の高級飲料に課税せよ、という話になりそうなものだけど、誰かなぜビールの酒税が高いのかご存知ですか? posted at 8:14 PM : | January 18, 2005 TOB 昨日フジテレビがニッポン放送をTOBで子会社化すると発表した。私は昨日夜のニュースでこれを聞いた時ニッポン放送を日本テレビと勘違いしたので、フジが日テレを買収したのだと思った。「こりゃー、えらいことが起こった」と去年の2月に米CATV大手ComcastがDisneyに敵対的TOBを仕掛けた時くらいビックリしたのだけど、ニッポン放送ってラジオだったんですね・・・知らなかった・・・ TOBとは"Take Over Bid"のことで日本語では「株式公開買い付け」、条件等を一般に公開して行う企業の買収方法。経営権を取得する目的で、買収する側が不特定多数の投資家に対して、買収対象企業の株式の買い付け期間、株価、株数などを公表して株式を買い集める方法。この方法は、市場で売買されている株価よりも高い株価で買い取るため、買収に必要な株式数を集めやすいというメリットがある一方で、手の内を明かして株式の買い集めを進めるため、買収されることを望まない企業であれば、それに対する防衛策を取りやすくなる。 前述のComcastはDisney経営陣に買収を持ちかけて断られたためTOBを発表した(2004.2.11)。が、Disney取締役会がこれを拒否し、M.D.アイズナー擁護を決議したため白紙撤回している(2004.4.28)。 フジの場合ニッポン放送の経営陣はすでに賛同しているので友好的TOBであるが、米国ですでに一般化した敵対的TOBが今後日本でも増えると言われている。競争の激しいメディア業界、今後は日本企業間でもComcastとDisneyのような例が出てくるかもしれないですねー posted at 11:15 PM : | January 17, 2005 Vertical Integration

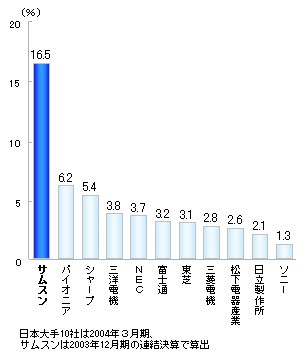

Business WeekがイギリスのInterbrand社と共同で毎年発表しているTHE BEST GLOBAL BRANDS 100ではSamsungの2004年ランキングは21位で2003年からブランド価値は16%もUpしている。20位には何とSamsungが追い越すことを企業目標としてきたSONY。 このSamsungの強みは、かつてアナログ時代における日本の家電企業の勝ちパターンと言われる"Vertical Integration"(垂直統合)と言われる。"Virtical Integration"とは社内に基幹部品(上流)の製造・開発部門を抱えて最終製品まで完成させ、かつ販売(下流)まで一貫した体制を敷くこと。1990年代にデジタル化に伴い半導体などの電子部品や製造装置の分業化が進み、日本企業はコスト削減のため一部の製造を外注する「水平分業型」へと転換していった。 Samsungの強さを象徴するのが1993年以降世界シェアトップを維持している半導体メモリ。特にDRAMは事業を立ち上げてからわずか7年で日本に追いつき、日本の半導体産業を解体・再編に追い込んだ。現在は価格変動の激しいDRAMからフラッシュメモリへのシフトを図っている。 そしてアナログのテレビ市場では圧倒的な強さを誇ったSONYがデジタルではSamsungと合弁会社を設立して液晶やプラズマディスプレイを調達すると発表し全世界に(言いすぎ?)衝撃を与えたのは記憶に新しい。Samsungは半導体やディスプレイなどの基幹部品だけでなく、携帯電話やテレビといった最終製品でも、世界的に影響力を持つ企業となりつつある。携帯電話トップのNokiaには半導体製造の技術がないためモバイルDRAMはSamsungと共同開発しいる。 SamsungはINSEADにリクルートにきた。Global Strategyという部署に世界各地のTopビジネススクールを卒業した若手を配置するため。私の同級生で最終的にSamsungに就職したのがベルギー人のFiliepとイタリア人のGaia。Samsungの頭脳と言える部署で彼らはどうしてるかなー? posted at 9:50 PM : | January 16, 2005 Modigliani-Miller P1のFinanceの授業で多くの時間を割いた企業の資本構成の話。Modigliani-Miller(MM)理論を習った。これにはIとIIがあるので、段階を追って紹介。 □法人税(Corporate Tax)がない場合 Modigliani-Miller I VL=VU VL:Levered FirmのValue VU:Unlevered FirmのValue 企業の市場価値(Equity+Debt)は、その企業の期待収益をそのリスクに見合う割引率で割り引いたものであり資本構成(EquityとDebtの比率)に依存しない。 Modigliani-Miller II rS=r0+B/S(r0-rB) rS:Cost of Equity r0:Equityだけの企業のCost of Capital B:企業のDebtもしくはBondsのValue S:企業のStockもしくはEquityのValue 資本コスト(Cost of Equity)は借入が増えるとともに上がる(資本リスクは借入が増えるとともに上がるため) □法人税(Corporate Tax)がある場合 Modigliani-Miller I VL=VU+TCB 上の法人税がない場合と比べて欲しい。企業の支払い利息は法人税控除対象であるが支払い配当金は税控除とならないため借入の多い企業は法人税の支払いを押さえることができる Modigliani-Miller II rS=r0+B/S(1-TCB)(r0-rB) これらの理論が成り立つための前提条件(完全な市場)は、 -債権や株式の取引費用がかからない -企業内部の経営社と外部の投資家の持つ情報量に差がない -投資家は企業と同じ条件で無制限に借入をすることができる -株主間の利益相反はコスト無しで解決できる 現実には、これらの前提条件が成り立つことはないので、企業が選択する資本構成は企業価値に無視できない影響を及ぼす。 posted at 9:42 PM : | January 15, 2005 Endorsed Brand 以前のBlogでも"Celebrity Endorsement"について触れたが"endorse"とは元々手形の裏書きなどの意味を持ち「保証」すること。 多層なBrand Architectureを持つ大企業はどのレベルのブランドに重きを置くか、どのように互いを関連づけるか、という点が経営戦略上とても重要。具体的にはCorporate Brand(ex.Toyota)とProduct Brand(ex.Lexus)、Master Brand(ex.Microsoft)とSubbrand(ex.MSN)などの関係。 Endorsed Brandはアパレル業界にとても多い。ロゴでEndorsed Brandが大きい文字で、Endorser(保証を与える方の親ブランド)が小さい文字で表されているのがそれである。 POLO Ralph Lauren、PROPORTION BODY DRESSING、& by Pinky&Dianなど。 Endorsed Brandと似ているけど、微妙に区別して考えられるのがBURBERRY BLUE LABELとBLACK LABEL、MONO COMME ÇAとComme Ça du mode MEN、NATURAL BEAUTYとNATURAL BEAUTY BASIC、Max MaraとMax&Co、BODY DRESSINGとBODY DRESSING Deluxeのようにブランドが複数に分かれているExtended Brandとして親ブランドからアップスケール(高級)に、もしくはダウンスケール(お値段お手頃、カジュアル)に、もしくはカテゴリをextendしたものと考えられている。 アパレル以外にも通信業界のau by KDDI(今となってはauを知らない人は誰もいないけど当時はKDDIという信用力が大事だったんだろう)やホテル業界のNOVOTEL ACCOR hotelsなど。 ちょっと毛色は違うけれど2世タレントも有名人の親というEndorsementを受けている。フジテレビの新人アナ高橋真麻(高橋英樹の娘)なんてその最たるもの。まあEndorsementがいつも利く訳じゃないところが難しいところで、SAYAKAは松田聖子の強力なendorsementにも関わらずあまり売れてないなー posted at 1:00 PM : | January 14, 2005 USP 最近よく耳にするUSPとはUnique Selling Propositionの略で要は他のものにはない自分だけの"ウリ"のこと。なんでそんな簡単なことなのにわざわざカタカナ語で言うんだろう? まあそれを言い出すとこのBlogの意味がなくなる。 たまたま読んだ(なわけないやろ!)『いい男はマーケティングで見つかる』の叶姉妹のくだりがとっても面白かったので引用。 競合と市場環境:バブルがはじけて10数年、世の中癒し系ばかりうけている。芸能界を見渡しても似たようなアイドルや清純派女優しかいなくて「ゴージャス」といってぱっと思いつく目立った女優が欠如している。 ターゲット:バブル世代を生きた勢いのある殿方やちょっと豪華な生活に憧れる小金持ちの女性 USP:ダイナマイトボディ、ゴージャスな顔と贅沢な生活 ブランドコンセプト:「激しくゴージャス」 このようなマーケティング戦略のもと胸に輝く1000万円クラスのジュエリー、激しい露出の服に包まれた(包まれきれてない)現実離れした(整形?)カラダ、「ぷるぷるキュッのボン☆」のダンス(あれはやりすぎ・・・)と完璧な一貫性を持っている。そんな戦略が功を奏しているのか、叶姉妹には意外と女性ファンが多いらしい。私も別に嫌いじゃない。 もう1人、他に見ないUSPを開拓し新境地を開いたのがさとう珠緒。"30を過ぎて超ブリッコ"という他にはないキャラでバラエティ番組に引っ張りだこだけど、「女性が嫌いなタレント」ランキング1位らしい。私はあの開き直りっぷりが嫌いじゃない。 でもUSPって他に類似品、類似人が現れた時点でUSPじゃなくなるんですよねー この人たちの二番手は現れるんでしょうか? posted at 12:11 AM : | January 13, 2005 GAAP ヨーロッパのビジネススクールでヨーロッパ企業のCase Studyが多いINSEADでも財務会計は世界標準である米国会計基準(GAAP)を学ぶ。私の場合は教授もアメリカ人だった。日本でも上場している大企業などは米国会計基準で開示してるんじゃないかな? GAAPとはGenerally Accepted Accounting Principles(一般会計原則)の略で"ギャップ"と発音。GAPではない。 とはいっても、生徒の80%はヨーロッパ人、授業中にはよくヨーロッパとの違いが補足説明された。下記はそのFinancial Statementで使われる用語の違いの一部。

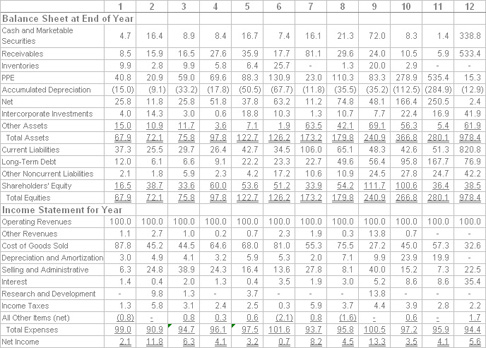

もちろん用語だけじゃなくて国によってルールも違う。さすがに日本の例が取り上げられることはなかった。時間のある時にでも調べてみよう。 posted at 11:42 PM : | January 12, 2005 Common-size Financial Statement 2 一昨日の問題の回答と解説です。 1. Carrefour:リテールなのでCost of Goods(COG)のratioが高い 2. Sun Microsystems:R&Dのratioが高い、ファブレス(生産設備を持たない)なのでInventoriesのratioが低い 3. Nestle:Nescafe、Perrier、KitKatなど数多くの世界ブランドを持つのでSelling and Administrative Expense(SGA)のratioが高い 4. Marks & Spencer:これは消去法で 5. Toyota:R&Dのratioが高い、Receivablesのratioが高い 6. Arbed-Acier:鉄鋼業は原材料 COGのratioが高い 7. Interpublic Group:成約から納期までの期間が長いのでReceivablesのratioが高い、広告代理店=サービス業なのでInventoriesがない 8. Accor:ホテル=サービス業なのでInventoriesがない 9. Roche Holding:新薬の開発は長期間かかるのでR&Dのratioが飛びぬけて高い、専門知識を持つMRが必要であるためSGAのratioが高い 10. Deutsch Telecom:インフラ負担が重いので非常にCapital Intensive(資本集約的)。Property,Plant,and Equipment(PPE)のratioが高い、でも電力会社ほどではない 11. Tokyo Electric Power:PPEのratioがひじょーに高い、必然的にAccumulated Depreciation(減価償却)のratioも高い、在庫がない 12. Fortis:保険・銀行業=サービス業なので在庫がない、未払い保険金がReceivablesに入っているので非常に高い こうやって自力で解こうとしてみると、つまんない会計もけっこう楽しいかも、って気になりません? posted at 5:46 PM : | January 11, 2005 CSR 昨日の回答は明日に回します。 2年前のクリスマス・お正月休暇に私はダイビングライセンスのCカードを取るためプーケット北部70kmのKhao Lakにいた。スマトラ島沖地震により、タイの中で最大の被害を受けたと伝えられているところである。沖のシミラン諸島は天国のようなところで、ここで私はたくさんのマンタを見た。 地震後、TVで映るKhao Lakは私の記憶にあるKhao Lakから変わり果てていて、私が泊まった海辺のバンガローやダイビングセンターのスタッフを思い出しながら恐ろしくてHPを見れないでいた。地震から2週間もたってしまった今日、やっとHPを見てみた。Sea Dragonというダイビングセンターのスタッフは奇跡的に全員無事だったらしい。確かにダイビングセンターの建物自体は海から300mくらい内陸に引っ込んだところにあったもんなー。 一番恐れていた海辺のバンガローAmsterdam Resortのオーナーも走って逃げたため無事だった。ただホテルのゲストや知り合いなどたくさんの人が犠牲になった様子。バンガローの建物も跡形もない、と書かれている。 最近日本でもよく耳にするCSR(Corporate Social Resonsibility)。「企業の社会的責任」などと訳されるが「何をやったらいいかよくわからない」という言葉もよく聞く。簡単に言うと「人としてやっちゃいかんことは企業としてもやっちゃいかん」「個人として大人としてやるべきこと、やったほうがいいことをやつ」ということと思う。 具体的に言うと各ステークホルダーに対して以下のような行動が求められる。 投資家・金融機関:IR活動 消費者・顧客:情報開示・フォロー活動 地域社会・NGO・NPO:社会貢献活動、環境保全・管理活動 政府・地方自治体:法令の遵守 従業員・求職者・OB:従業員の支援活動 仕入先・販売先:企業と一体となって活動 上述のスマトラ島沖地震への対応は企業のCSRへの取り組みの一端を表しているのではないか、と思い代表的な企業のWebsiteを見てみた。世界的な優良企業であるGE、IBM、TOYOTA、SONYのWebsiteでは地震に対する救援活動支援への取り組みが表明されている(各会社に入ってあるリンクをクリックすると関連サイトへ)。残念ながら私の勤め先のWebsiteにはなかった、社内で募金活動をしているというのに、である。いくら社内で行ってもそれを外部に正しく周知するという姿勢にかけているんだろう。 企業としてやるべきこと・やったほうがいいことは、もちろん個人としてもやるべきこと。 私は、というと上記バンガローやダイビングセンターのWebsiteを見てやっと「この人たちに届くのであれば少しでも」という気になり、日本赤十字社を通して救援金の募金をすることにした。郵便振替でも銀行振り込みでもOK。オンラインバンキング環境にある人は家にいながらにしてできます。 posted at 9:47 PM : | January 10, 2005 Common-size Financial Statement 1 INSEADのP1で必修科目だったFinancial Accounting(財務会計)。宿題の量が多くCold Call(生徒を突然当てること)も頻繁にあったので恐怖の授業だったけど、教授のDavid Youngは素晴らしかった(2003年10月19日のBlog参照)。 大量の宿題の中からテクニカルな会計知識だけではなく、「財務諸表分析」に踏み込んだという点で印象深かったものを出題します。やってみてください。 下記の表(見えるかなー?)は異なる業界の12の企業のCommon-size Financial Statement。Common-sizeとは100分比で企業同士比較しやすくしたもの(書いてないけど単位は%です)。

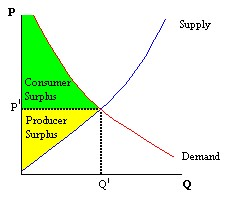

【問題】上の図1-12を下記の企業とmatchさせなさい。 a. Accor (France) 世界最大のホテルグループ(Sofitel, Novotel, etc.) b. Arbed-Acier (Luxembourg) 鋼鉄製品 c. Carrefour (France) 世界2位のスーパーマーケット、ハイパーマーケットチェーン d. Deutsche Telekom (Germany) ヨーロッパ最大のテレコム e. Fortis (Netherlands) 保険・銀行業 f. Interpublic Group (U.S.) 広告代理店 g. Marks & Spencer (U.K.) デパート h. Nestle (Switzerland) 世界最大の食品会社 i. Roche Holding (Switzerland) 医薬品 j. Sun Microsystems (U.S.) ワークステーション、サーバーetc. k. Tokyo Electric Power (Japan) ご存知東京電力 l. Toyota Motor (Japan) 同じくご存知トヨタ けっこう分かりやすいと思う。回答は明日。 posted at 1:28 AM : | January 09, 2005 Credibility 今日はMBA用語でも何でもない。 初詣に行った成田山でカラカラ振って木の棒を出すおみくじに長蛇の列ができていた。折りたたんであるおみくじがすでに入っている箱やおみくじ自動販売機(!)ではすぐ買えた。同じ100円である。自分でカラカラ振って引いた方が当たる気がするのだろう。おみくじの原価って紙代と印刷代、流通コストだけ、いったいいくらなんだろう、10円くらい? そして三が日だけで日本全国でどれだけの売上があるんだろう? ローマのトレビの泉では観光客が後ろ向きにコインを投げ入れる姿がひっきりなしに見られる。年間ウン千万円にのぼるだろう。以前はローマ市が収入としていたらしいが、今は赤十字に寄付されているらしい。日本人は水好きなのか、山奥の滝でも駅の地下街の噴水でさえも硬貨が見られる。 何が人々の財布からお金を出させるのか? それがおみくじであれ自販機で買うコーラであれ、つまるところCredibility(信頼性)なのだと思う。今年の運勢がわかるという100円分のCredibility、喉の渇きが癒せておいしいという120円分のCredibilityがあるから人はお金を出す。 細木数子の人気も半分はエンターテイメント、半分はCredibilityがあるからだろう。マーケティングってこのCredibilityをいかに作り上げるかなのかな、と思いつつ、なんかおみくじ的なビジネスがないか考えてしまった年初だった。 話は全然変わるが、Future Planning Networkというサイトで"日本のアルファブロガーを探せ2004"と題してイチオシのBlogを投票する、という企画をやっているのを見つけたので、私も投票してみます。人のBlogはあまり読まないので実はあまり知らない。皆さんのイチオシも教えてもらえるととても嬉しい。 (1)「会社のオフィスでは『3つだけ』しかブログを読んではいけない」と言われたら、どれを読みますか(一つだけでももちろんOKです) ・INSEAD MBA BLOG:INSEAD同期のフランス人のBlog。留学中l'année à fontainebleauのBlog仲間として励みにしていた(彼女はもちろん日本語が読めないので私が一方的に) ・極私的マーケティング論:アンテナの感度が鋭くて素敵。 ・Life in BCN 2005:バルセロナにMBA留学中の留学同期のBlog。視点が変わると内容も変わるなー、と当たり前のことを感じながらバルセロナ生活をうらやましく思いながら読んでます。 (2)上記の3つのブログを除いて、2004年にあなたが最も影響されたブロガーの記事を教えてください。 ・100万年ピクニック ・文章がほとんどないPhotoblog。写真のセンスが素晴らしい!ブラボー!私もこんなの作りたーい!と現在Photoblog熱高まり中。 posted at 2:47 AM : | January 08, 2005 Backward Induction 2004年に一世を風靡した言葉、「負け犬」。負け犬、もしくは予備軍の中には「失礼な!」と怒る人と「なるほどなー」と納得する人と2別されるというが私は完全に後者。著者である酒井順子の語り口が面白かったので続けて『29歳(ニジュク)と30歳(サンジュウ)のあいだには』も読んでしまった。こちらの方が年齢が近いので、より切迫感があって面白かった。 本中で著者は30歳目前に滑り込み結婚する友人の計画性に感心しているが、彼女たちはBackward Inductionができる人なのだと思う。 Backward Inductionとは後ろ向き帰納法、逆向き推論などと訳されMBAの「ゲーム理論」の授業で登場する。簡単に言うと「先読み」。ゲーム理論では手番のない同時ゲームは「囚人のジレンマ」(11月2日のBlog参照)のようにマトリックス型で解くが、手番のある展開型ゲームはGame Treeと呼ばれるツリー型の図でゲームを表現する。Game Treeではプレイヤーが意思決定を行う意思決定点と最終的な結果を表す終点がある。(詳しく知りたい方にはこんなものを発見→ゲーム理論講義ノート) Backward Inductionに従うと、 1.まずプレイヤー(いわゆる「勝ち犬」と定義される女性)は20歳前後、もしくはそれ以前にゲーム(自分の人生)の終点として考えられる帰結すべてを(頭の中の)Game Treeに書き入れる。帰結は、子供が巣立った後夫と2人長野の山奥で田舎暮らしを実践しているところに子供と孫が盆暮れに帰ってきている図だったり、独身のままバリバリキャリアを築いた後同じく独身を通した学生時代(!)の女友達2人と共に共同生活を始め(ミニグループホームというやつ)3人でお節料理をつつき合う図だったり、、、想像力を駆使してどうぞ。 2.それぞれの帰結に対するPayoff(利得、平たく言うと「幸せ度」)を計算する。大抵の人はここで「子供と孫帰省」の図の方に高いPayoffをつける。 3.最大のpayoffが得られる帰結へ到達するための意思決定点を書き出し(これも頭の中で)、それぞれの意思決定を行った場合のpayoffを計算する(その意思決定を行うためのコスト、困難、満足度etc.)。結婚した後の面倒な親戚付き合いや2人の子供を進学校に入れる費用や、その他もろもろ。 4.そのまた前の意思決定・・・というように、どんどん遡って考え現在行うべき選択を決定する。 このような方法で遡って考えた結果、24,25歳の時に Case 1:年上のダンディな既婚男性(職業はありがちにTVプロデューサーにしておこう)にふぐを食べに行こうと誘われた Case 2:同い年のちょっとモサいメーカー営業くんにイタリアンのチェーン(カプリチョーザにしておこう)に誘われた 場合、迷いもせずCase 2を選ぶことができるのが「勝ち犬」への道だ、というのが酒井順子の分析。なぜなら勝ち犬予備軍はBackward Inductionで考えることができるから。 ちなみに、酒井順子によるとこれらのことは何も自分で頭をひねらなくてもJJやCanCamといったマニュアル本を読めば事細かにハウツーが書いてあるそう。結構奥が深い・・・ posted at 3:19 PM : | January 07, 2005 Private Equity このBlogをずっと読んでくださってる方はお分かりと思いますが、私はファイナンス系が苦手です。Quantitativeな力は(受験勉強のおかげで)INSEADの中でもあった方だけど、とにかく経験がない、知識がない、卒業後も使わない、という訳でついBlogでも避けがち・・・なので、意識して取り上げてみますので、詳しい方、助けてください。 INSEADの金融業界志望者の中でも圧倒的に人気があったのがPrivate Equityの分野。有志によるクラブ活動(ゲストスピーカーを呼んだり)も盛んだった。 Private Equity(PE)とは未公開企業を対象とした投資手法の総称でVenture Capital(VC)とBuyoutの二つに大別される。 Venture Capital(VC)は投資先企業が新たに発行した株式に投資する形で成長資金をベンチャー企業に供給するもの。創業間もない企業への投資を指す。Buyoutとは企業の既発行株式を既存株主から買い取って、多くの場合その企業の支配権を得ることで買収先企業に対する資金供給は伴わない。主に成熟産業やレイター・ステージでの投資になる。 BuyoutはさらにLeveraged Buyout(LBO)とManagement Buyout(MBO)に分けられる。 LBOは買収先企業の資産またはその企業の将来のキャッシュフローを担保に買収資金を借り入れる手法。MBOは企業の経営陣が投資家の資金を集めて、オーナーや親会社から企業を買収すること。 以上が(おそらく)正確な定義だが、学生が「Private Equityに行きたい」と言う場合、ほぼ100% LBOを指した。 LBOを行った場合、3-5年でのExit(すなわち投資資金の回収)を目指す。Exitの選択肢としてはIPO、投資先企業の売却や譲渡などがあり、ハイ・リスク、ハイ・リターンである。 一方なぜMBA学生がPrivate Equityを目指すかというと、例えばFund Managerになるためのスキル・経験は、「ファイナンス(ExitのM&AとIPO含む)、経営(戦略コンサルティング経験もしくはMBAの知識)+買収先企業の業界知識、技術etc.が分かると望ましい」と「こんな人果たして実在するのか?」というもの。その分やりがいも大きく報酬も大きい、という、らしい。 INSEAD時代、私のHouse Mateの1人はイギリスのPrivate Equity出身だった。Group Mateの1人はCarlyle Groupという世界的な投資会社出身だった。並外れて頭の切れる彼らに私はよく助けてもらった。卒業後、前者はパリのMcKinseyでコンサルタント、後者はロンドンのとあるヘッジ・ファンドで働いている。 posted at 10:18 AM : | January 06, 2005 Deadweight Loss 初詣は成田山に行った。車で行ったのだが、寺の周りの駐車場にはどこも手書きで"1日1,000円"の貼り紙が・・・"1日停め放題!"と書かれたところで、お参りすれば事足りるのだから別に停め放題じゃなくていい。どこかに穴場駐車場はないものか?、とグルグル回ってしまったけど、さすがに1年に1度のかき入れ時、判を押したようにどこも1,000円だった。これは紛れもないカルテルである。

完全競争の市場(Perfect Competition)では、 Price = Marginal Revenue(MR) = Marginal Cost(MC) というのがミクロ経済の基本。右グラフの中でEの点(MRとMCが交わる点)で価格Gが決定する。需要曲線はA-C-F-Dを結んだ線なので、消費余剰(Consumer Surplus)はC-E-Fの三角形(長くなるので詳細説明割愛)。 一方、売り手が一社の独占(Monopoly)、もしくは少数の寡占市場(Oligopoly)の場合。 競争が存在しないので消費者が出せる上限の価格で設定できる。言い換えると価格は需要曲線上で自由に設定できる。企業は利益を出してなんぼ、なので、Marginal RevenueがMarginal Costを下回る価格で設定することはない(MRとMCが交わる点Eより常に左側で価格設定する)。よって価格Bが決定する。 Price > Marginal Revenue(MR) = Marginal Cost(MC) P > MR = MC 完全競争の時と比べると、Monopolyである企業が価格をBに設定したため数量はQ2に減ったが企業の利益は最大化されている。社会全体としてはC-E-Fの三角形部分のConsumer Surplusが失われてしまい、これを"Deadweight Loss"と呼ぶ。 1,000円の駐車料金で失われた"Deadweight Loss"はどれくらいだろうか? 私たちは「足元見られてるなあ」と思いながら出してしまった口です。 posted at 10:13 AM : | January 05, 2005 GRP 年末年始は実家に帰った。過去3年くらい日本でお正月を過ごさなかったので日本人らしく毎日TV三昧してみた。 年末年始の特番はつまらないものと相場が決まっているけど、バツグンに面白かったのが大晦日に朝日放送でやっていた『探偵!ナイトスクープ』と『クイズ!紳介くん』の合同特番。『探偵!ナイトスクープ』はまあ関西人なら知らない人はいないと思うけど、大阪の芸人・タレントが探偵となって依頼人である視聴者の疑問や問題を解決するロケバラエティで、深夜放送にも関わらず週間視聴率ランキングでは関西では常に20位以内に入っている超人気&長寿番組。久しぶりに岡田まり、石田靖、北野誠らお馴染みの面々を見て、桂小枝の小ネタに大笑いした。ちなみに吉本興業の芸人のロザンは私の高校バスケ部の後輩、Kinki Kidsの堂本剛は中学の後輩。 そんなことはともかく、この視聴率。企業がTV CMを流す際GRPに基づき広告投資をするケースが多くなった。GRP=Gross Rating Point(延べ視聴率)とはCMを流す時間の視聴率を累積した数字で、その数字が高ければ高いほどCMの効果は上がることになる。仮に平均10%の時間帯に100本のスポットCMを放送すると、そのGRPは1,000%、平均15%なら1,500%のGRPになります。言い方を変えると、広告主が1,500%のGRPを局に要求したとすると、全日平均視聴率10%の局なら150本のスポットCMで済むが、平均5%のテレビ局なら300本のスポットCMを用意しなければならなくなるので24時間という放送枠が限られているテレビ局はこの視聴率で収入に大きな違いが出てくる。TV局各社が視聴率競争にしのぎを削り、ドラマのストーリーの顛末が視聴率によって変わる理由が納得できる、というもの。 なおGRPの考え方はTVやラジオの視聴率に限ったことではなく流通の世界にも広がった。最近の巨大スーパー等では,仕入れ担当者はGRPで仕入れの意思決定をしているという。つまり、 GRPの高い商品→CMの露出が高いのだから売れるはず→売れるのであれば目立つ場所に陳列しよう という思考であり、商品の良し悪しではない。 話は戻るが、私の大学時代の友人はナイトスクープが大好きでいつも依頼するネタを考えていた。そんな彼のBlog→caetta MIZUGAMEは小ネタに溢れているのに最近更新されていない。毎日ひとつネタを提供して欲しいなぁ。。。 posted at 11:33 PM : | January 04, 2005 Golden Arches Theory 昨日に引き続きMcDonald'sのお話。 マクドナルドはしばしばその黄金色のアーチ(M)のロゴから"Golden Arches"と呼ばれる。 New York Timesの著名コラムニスト Thomas Friedmanが"The Lexus and the Olive Tree:Understanding Globalization"という本の中で提唱した"Golden Arches Theory of Conflict Prevention" というもので、"マクドナルドのチェーン店がある国同士は戦争をしたことがない。マクドナルドは平和の象徴だ”というもの(そこまで言ってないか・・・) Thomas Friedmanは勘でそう言った訳ではなく、社内の研究訓練施設マクドナルド大学に招かれて数人の国際管理職を相手に理論の検証をし、例外が見つからないことを確認したらしい(1991年の話)。ある国の経済が、マクドナルドのチェーン展開を支えられるだけの中流階級が現れるレベルまで発展するとそこはマクドナルドの国になる。マクドナルドの国の国民はもはや戦争をしたがらず、ハンバーガーを求めて列に並ぶほうを選ぶ、という訳。 INSEADの"International Political Analysis"のクラスでは、この"Golden Arches Theory"の例外が見つかるか?という問いかけがあった。Thomas Friedmanが本を出版した直後にユーゴ内戦が起こり、その有効性が疑問視された(空爆を行ったNATO諸国にはもちろん、ベオグラードにもすでにマクドナルドがあった)。授業の中でも侃々諤々やったが結局あまり納得のいく例は出てこなかった。 冷戦終結後、唯一の超大国となったアメリカ。 政治的には世界的に反米感情が強まっているのに、経済的にはますます「アメリカ化」が進んでいる矛盾した現状。INSEADも昔はフランス語の授業があったし、アメリカのB-Schoolとは一線を画していると標榜している一方でライバルはHarvard Business Schoolだと明言しHarvard式Case Studyを多用している。マクドナルド理論の傲慢さに反発を覚えつつも(私はマクドナルドが嫌い)、それに代わるうまい例を思いつかない。 posted at 11:50 PM : | January 03, 2005 PPP 明けましておめでとうございます。 新年初のお題は、海外旅行・出張で気になる物価・為替レートのお話。 PPP(=Purchasing Power Parity)とは日本語で言うと「購買力平価」で、外国為替レートは自国通貨と外国通貨の購買力の比率により決まるという考え方。財やサービスの取引が自由に行える市場では、同じ商品の価格は1つに決まる(一物一価の法則)。取引が自由に行えて価格の情報が十分に与えられるのであれば、国内でも海外でも同じ商品の価格は同じ価格で取引されるはずだから。 わかりやすいのが、Economistが発表しているTHE BIG MAC INDEX。Big MacはいわずとしれたMcDonald'sの人気商品。統一されたマニュアルに従って世界中で製造されている上、農畜産物、工業製品、人件費、物流コスト、サービス費用等の多くの要素費用を含んでいて財・サービス全般平均の比較対象として優れている。 2004年12月16日のBIG MAC INDEXによると、最もBig Macの高い国はUS$5.46のスイスで米国より80%以上高い。続いてDenmark(US$4.97、65%)、Sweden(US$4.46、50%)、Euro圏(US$3.75、25%)、Britain(US$3.16、20%)とヨーロッパ諸国が続く。本国アメリカのBig MacはUS$3.00で、日本はUS$2.50でアメリカより17%安い(日本マクドナルドのHPによると1月はキャンペーンで単品200円なのでさらに安い)。つまり日本円は米ドルに対して17%undervalueされているということ。このIndex上で最もBig Macが安いのは中国のUS$1.26だった。 また最近ではStarbucks Indexというスタバのトールラテの価格を比較する指標も発表された。こちらによると日本円はovervalueされている。そしてヨーロッパは本当に高い! まあ日本マクドナルドとスタバの価格設定における戦略の違いはともかく、GDP per capitaを比較する時にはこのPPP(購買力平価)を考慮することが多い。この前会ったLondon在住の友人が普通のFlatに家賃21万円払っている、と言っていた。よくそんなところで学生しているもんだ・・・ posted at 1:41 AM : | |

|||||||||||||||||||||||||||||||||||||||||